Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine

Riigikogu hakkas menetlema laevandussektori tulumaksu erirežiimi

Tulumaksu erirežiim loodi Riigikogus tänavu 13. veebruaril vastu võetud seadusega, mille jõustumine sõltub Euroopa Komisjonilt saadavast riigiabi loast. Seadusega kehtestati laevandusettevõtetele kaupade või reisijale rahvusvahelisest meritsi veost saadud tulu kohta laeva tonnaažist, mitte dividendidest sõltuv alternatiivne maksustamise kord ning erisused laevapere liikmetele makstava tasu maksustamisel.

Eelnõuga ei muudeta maksuerirežiimi põhitingimusi, täpsustatakse vaid üksiktingimusi. Sätestatakse üheselt rahvusvahelise meritsi veo abikõlbulikud põhitegevused, lisategevused ja muud tegevused, millest saadava tulu osas on lubatud soodsamat tonnaažipõhist tulumaksurežiimi kasutada.

Lisategevustest saadava tulu puhul saab tonnaažipõhist tulumaksurežiimi kasutada üksnes tingimusel, et saadav tulu ei tohi ületada 50 protsenti kaupade või reisijate rahvusvahelise veo tuludest. Näiteks kajuti tasu eest kasutusse andmine on põhitegevus, kuid kauba müüjale või teenuse osutajale laevas asuva ruumi üürile andmine on lisategevus.

Samuti sätestatakse reegel olukorraks, kui laev teeb reise nii Eestis kui välisriikides. Kui Eesti sadamate külastatavus jääb alla 50 protsendi ehkki peamiselt teeb laev rahvusvahelisi sõite, on tonnaažikorda lubatud rakendada. Täpsustatakse, et kontserni puhul ei saa kasutada tonnaažipõhist tulumaksurežiimi üksnes ühe äriühingu, vaid kogu kontserni kuuluvate tingimustele vastavate äriühingute suhtes.

Füüsiline isik, kelle tulu maksustatakse fikseeritud maksubaasi alusel, ei saa edaspidi kasutada ühtegi seadusega tavarežiimil lubatud tulust mahaarvamise võimalust.

Varem kehtinud seaduse järgi võis laevapere liige maha arvata näiteks pensionifondi osakute soetamise kulud. Piirang kohaldub üksnes sellele tulule, mis teenitakse laevapere liikmena.

Eelnõu menetlemise juhtivkomisjoniks määrati majanduskomisjon.

Seotud lood

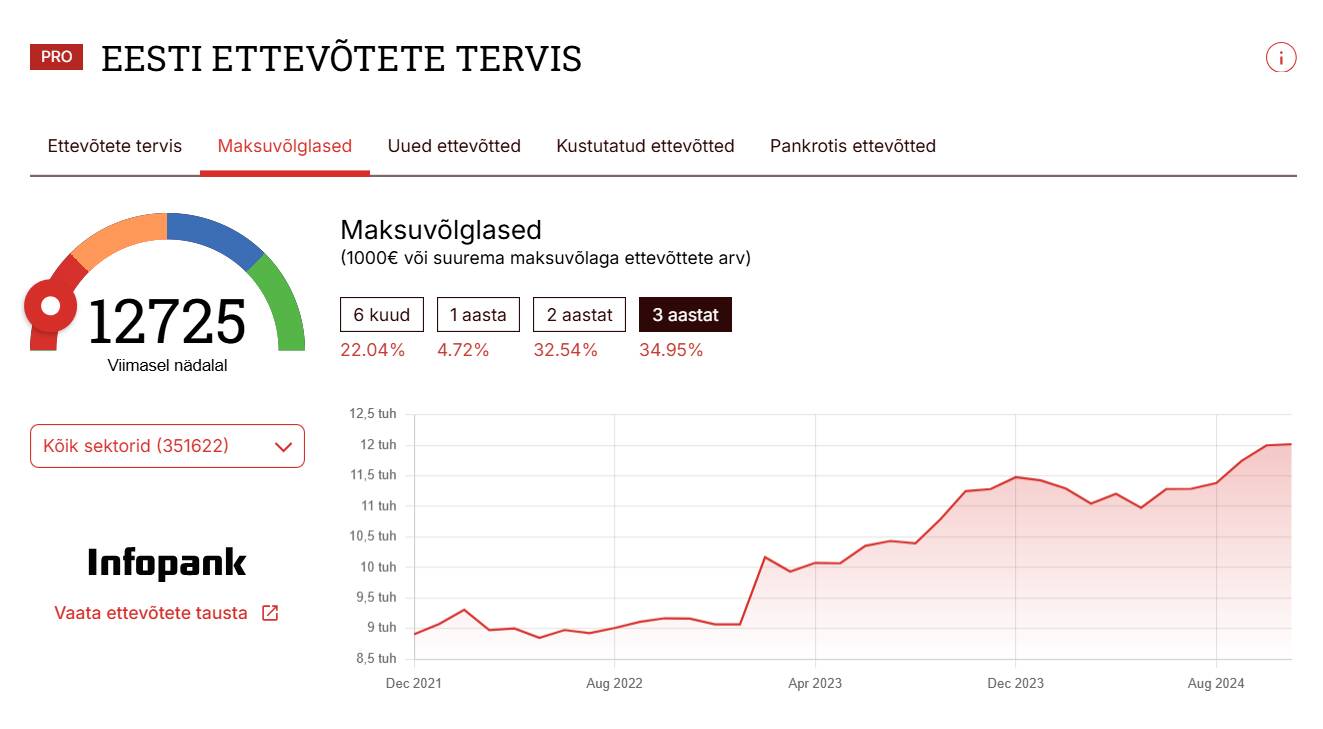

Eesti ettevõtlusmaastikul on viimastel aastatel ilmnenud murettekitav trend: maksuvõlgade ja pankrottide arv kasvab märgatavalt. Statistika näitab, et maksuvõlglaste arv on viimase kolme aastaga suurenenud 35% ning pankrotis ettevõtete arv koguni 48%. Sellises olukorras on oluline, et ettevõtted saaksid oma võlanõuded kiiremini ja efektiivsemalt lahendatud. Siin tulebki appi Infopanga võlaregister, mis pakub innovatiivset ja praktilist lahendust võlgnikega tegelemiseks.

Enimloetud

1

Viimased uudised

Konverentsid

Hetkel kuum

Vaata täismahus videot Andres Uusoja ettekandest

Liitu uudiskirjaga

Telli uudiskiri ning saad oma postkasti päeva olulisemad uudised.

Tagasi Logistikauudised esilehele